Mettre en place le mécénat (de compétences, produits, ou services) entre mon entreprise et des structures associatives

Secteur d'activité applicable : Tous secteurs

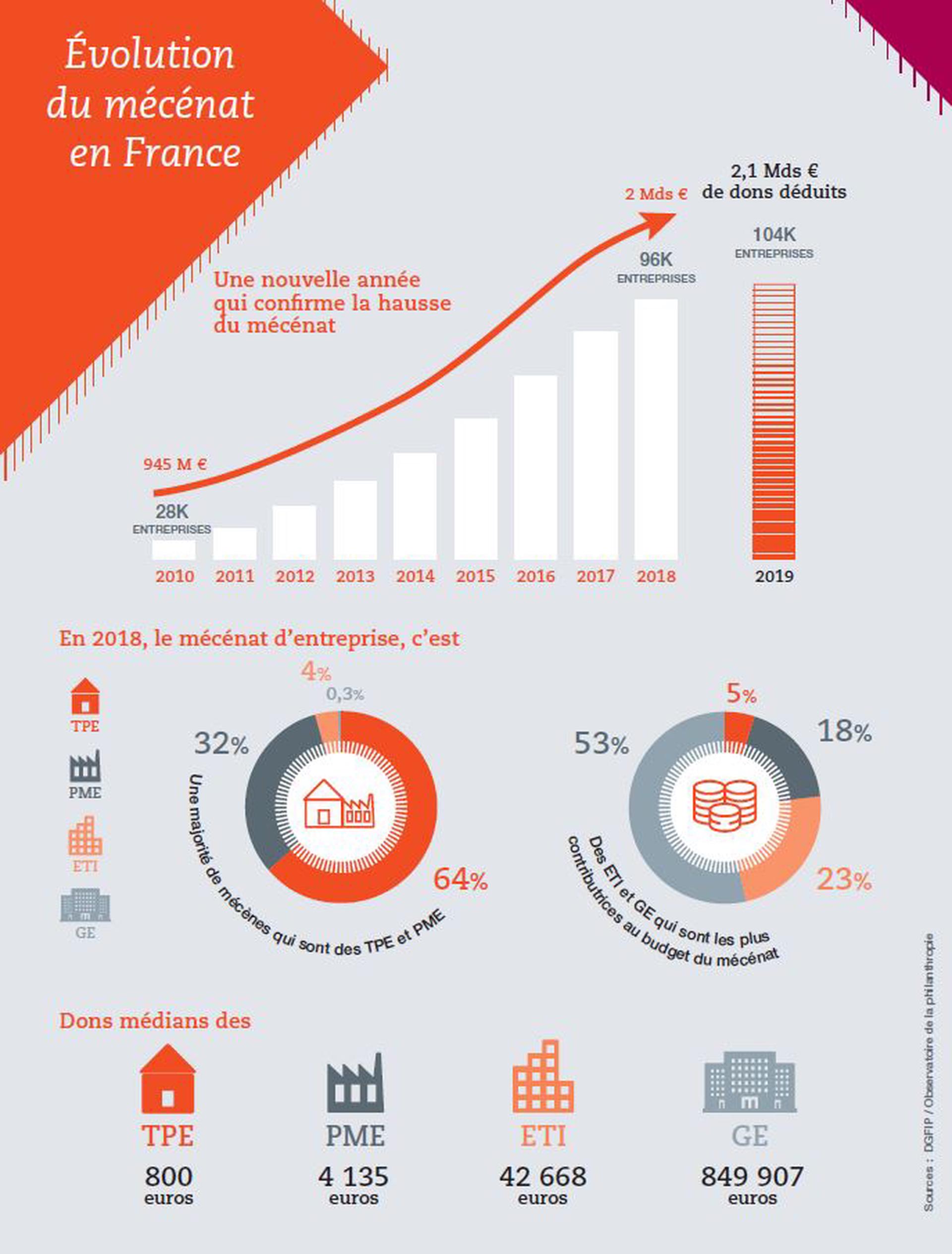

Entreprise témoin : Planet' RSE

Maturité

Premières actions

Investissement €

Faible

Temps humain

Faible

Entreprise témoin

Contexte

Le mécénat est un soutien matériel apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l'exercice d'activités présentant un intérêt général. A la différence du parrainage (ou sponsoring) qui est un soutien matériel apporté à une organisation, personne, produit ou manifestation en vue d'en retirer un bénéfice direct.

Le mécénat en nature :

- de compétences, consiste à fournir une prestation gratuite via le travail de ses collaborateurs,

- prend la forme d'un don en numéraire au profit d'un organisme d'intérêt général habilité à le recevoir,

- prend la forme de la fourniture de biens ou de services

La valorisation de ce don en nature se fait au prix de cession pour les immobilisations et au prix de revient dans les autres cas.

Le mécénat culturel (Voir la loi aillagon du 1er août 2003) :

Les spécificités du mécénat culturel concernent l'acquisition d'œuvres d'art, le spectacle vivant et les expositions d'art contemporain, les trésors nationaux et la conservation de monuments historiques.

Les acquisitions d'œuvres d'art originales d'artistes vivants et d'instruments de musique permettent à l'entreprise de déduire de leur résultat imposable le cinquième de la valeur de l'immobilisation par exercice, sans prorata, à condition :

- d'exposer les œuvres dans un lieu accessible au public et/ou aux salariés ;

- de prêter les instruments de musique à titre gratuit à des interprètes professionnels ou aux étudiants de certains conservatoires et écoles supérieures de musique.

Les trésors nationaux et œuvres d'intérêt patrimonial majeur, acquis au profit d'une collection publique permettent de bénéficier d'une réduction d'impôt de 90% du don, limité à 50% de l'IS dû. 3 conditions doivent être respectées : conserver le bien pendant 10 ans, le placer en dépôt dans un musée de France et consentir à son classement.

Objectifs

Les objectifs sont définis par l’entreprise : mise en œuvre du volet sociétal, véhiculer des valeurs importantes pour l’entreprise et les mettre en application concrètement, développer l’ancrage territorial,…

Le tout avec une contrepartie économique de défiscalisation et l’acquisition de notoriété et de visibilité.

Méthode

- Clarifier l’implication de la hiérarchie : donner une vision à son engagement, inscrire la stratégie de mécénat dans l’ADN de l’entreprise.

- Réaliser un état des lieux des activités de mécénat possible pour l’entreprise.

- Définir les axes d’intervention : domaines à soutenir.

- Se renseigner sur les cadres légaux du mécénat.

- Choisir une modalité de gestion adaptée : don direct aux porteurs de projets soutenus (= régie directe) ou création d’une structure indépendante qui gèrera la politique mécénat de l’entreprise et les budgets dédiés (= régie indirecte).

- Impliquer les collaborateurs.

- Sélectionner les partenaires, établir une convention de mécénat (non obligatoire elle permet de formaliser les engagements respectifs dans le cadre du partenariat.

- Prendre la mesure de l’impact social.

- Valoriser l’engagement.

En pratique

Pour mettre en œuvre le mécénat au sein de l’entreprise, il est nécessaire de s’assurer au préalable :

- de l’existence d’un projet associatif au niveau de l’organisme soutenu (voir sur son site Internet, échange avec l’association,…),

- que l’organisme est bien éligible au mécénat ouvrant droit à un avantage fiscal,

- et qu’il soit en phase avec le projet de l’entreprise.

Mécénat avec associations : RDV et échanges avec association et évaluation du projet associatif en phase avec le projet RSE ou valeurs de l’entreprise.

La formalisation de la convention, le suivi de l’animation et communication ainsi que le suivi transmission du Cerfa a représenté au maximum 3 jours homme par an.

Résultats

Selon l’objectif et le projet choisis, permet de :

- montrer (en interne comme en externe) l’engagement de l’entreprise dans un projet en cohérence avec ses valeurs -> notoriété/visibilité, image de l’entreprise,

- impliquer ses salariés, leur permettre de donner plus de sens à leur travail, acquérir de nouvelles compétences.

Facteurs clés de succès

- Il faut une cohérence entre la démarche RSE et les valeurs de l’entreprise et l’association soutenue ou le thème (sportif, culturel, éducation, ESS etc…).

- Obtenir l’adhésion des salariés (qu’ils soient à l’initiative du projet ou associés au choix de celui-ci).

- Mobiliser l’encadrement dans la mise en œuvre d’une décision prise par le dirigeant ou la direction générale.

- Communiquer en interne (journal interne, séminaires, etc.).

- Reconnaître l’engagement, même si la démarche du salarié ou des salariés est désintéressée.

Contraintes et limites

Le montant de la réduction d’impôt Mécénat est actuellement limité à 60% du montant du don inférieur à 5 pour 1000 du chiffre d'affaires.

À la réduction d'impôt ainsi calculée après réintégration du don dans le résultat fiscal de l'entreprise, s'ajoute la possibilité de bénéficier d'une contrepartie. La valeur des contreparties accordées ne doit simplement pas dépasser le quart du montant du don (attention ce point est fiscalement trés regardé. Par exemple si logo d’une entreprise est apposé sur le foyer de l’organisation soutenue mais qu’il n’y a pas son adresse, cela peut être considéré comme du mécénat mais si l’adresse de l’entreprise figure, alors c’est du sponsoring.

Depuis 2020, les entreprises pour lesquelles les dons effectués dépassent la somme de 10 000€ sont concernées par une nouvelle obligation déclarative. Il s'agit de « déclarer le montant des dons, les noms des bénéficiaires et la valeur des contreparties, matérielles et immatérielles ». Il faut demander un cerfa numéro 11580*04 (à demander à l’association ) pour justifier de votre don. De plus une convention Mécénat est souhaitable en complément et vous pouvez solliciter votre expert comptable.

Outils et ressources

Fiche pratique sur le mécénat de compétences

Contact :

Isabelle Jouin : isabellejouin arobase planetrse.fr